På et endnu mere konkret plan har organisationen REGA (Restauratørernes Garantiordning (der er etableret for at arbejde med medlemsvirksomhedernes samfundsansvar) etableret projektet ”Verdensmål i værdikæden” (http://regadk.dk/vaerdikaeden/ ), som skal skabe løsninger for branchens bæredygtighedsudfordringer. Grundfos har anvendt det nyligt afholdte Håndbold VM i januar 2019 til at sætte sig selv i scene i forhold til bæredygtighedsagendaen og klart kommunikere at virksomheden arbejder med verdensmål 6 (Rent vand og sanitet) og verdensmål 13 (Klimaindsats). Som en konsekvens af det stigende fokus ses også farvestrålende logoer for verdensmålene at dukke op i virksomhedspræsentationer og årsrapporter. Men bæredygtighedsindsatsen er ikke længere alene skrivebordsøvelser for stabsfunktioner såsom juridiske afdeling, arbejdsmiljø/sikkerhed eller HR i samarbejde med kommunikationsafdelingen. Ledere i Operations og logistik bliver nødt til helt anderledes at tænke bæredygtighed ind i deres design, drift og udvikling af deres drift og processer, herunder at få indarbejdet de rette rapporterings- og dokumentationspraksisser.

Mængden af regulering og behovet for at være ”compliant” stiger samtidig

Efter finanskrisen i 2008-2009 er banksektoren blevet mødt med en stigende regulering og krav om anderledes forretningsførelse end tidligere. ”KYC” (Know Your Customer – Kend Din Kunde) og ”AML” (Anti-Money-Laundry – antihvidvask) har fået plads i bankansattes vokabularium, samtidig med at ord som ”check” og ”sparebøsse” er gledet ud.

Det er imidlertid ikke alene banker, som udsættes for ny regulering. 25. maj 2018 var en særlig dag for langt de fleste organisationer og virksomheder i Danmark. Det var denne dag, at den nye GDPR-forordning blev gældende. Den indeholdt en udbygning af den tidligere regulering af databehandling, og det er måske navnlig de markante straffe for manglende ”compliance”, som har gjort GDPR til en ”sællert”. GDPR er for alle virksomheder, også den lille enmandsvirksomhed, som har udviklet en app, hvor brugen fordrer angivelse af simple persondata fra kunden. AML begynder også at blive et tema uden for bankverden, eksemplificeret ved at Erhvervsstyrelsen i december 2018 har udgivet en ”Quick-guide” til bogholdere og virksomhedsoprettere, således at de kan undgå uforvarende at komme til at medvirke til hvidvask.

Helt så omfattende er det endnu ikke omkring CSR (Corporate Social Responsibility), som hidtil primært har været et tema for helt store virksomheder. Men med årsregnskabsaflæggelsen for 2018 skal virksomheder ned til en størrelse af ca. 250 medarbejdere nu lave en mere omfattende CSR-rapportering. I en artikel i Børsen (”Topchef om nye CSR-krav: Dyrt og helt uden værdi”, 27. december 2018) nævnes det, at ca. 1.400 virksomheder vil opleve stigende forventninger til CSR-rapportering, navnlig på miljøområdet. Titlen på Børsen artiklen indikerer også, at i hvert fald én topchef har svært ved at se den forretningsmæssige værdi ved den øgede indsats.

Overblik for travle Operations ledere – denne artikels formål

Virksomheder oplever således et krydspres af lovmæssig regulering og behovet for at være compliant på den ene side og forventninger fra samfundet om at være aktiv på bæredygtighedsagendaen på den anden side. Så ud over at virksomheder skal levere til kunderne, skabe overskud til ejerne, fastholde de dygtigste medarbejdere og håndtere den digitale transformation, skal virksomheder overholde stigende regulering og tage stadigt større samfundsansvar, og samtidig huske at dokumentere det hele.

Artiklen er skrevet til ledere i Operations, som nok har udført en lang række såvel miljøforbedrende handlinger som compliancemæssige rutiner, men som måske ikke ser det hele i en sammenhæng. Denne artikel præsenterer nogle af de centrale begreber og forsøger at sætte det i en mulig sammenhæng.

En mulig sammenhæng

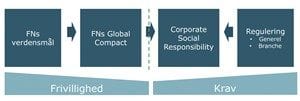

Det er allerede indikeret, at der er et krydspres mellem frivillig bæredygtighedsindsats udtrykt ved FN’s verdensmål og en lovgivningsmæssig regulering, som skal overholdes. Der kan imidlertid godt tegnes en sammenhæng, som er vist i figur 1.

Figur 1: Overblik over elementerne i bæredygtigheds- og reguleringsfokus.

Figuren adskilles i to dele af en grøn stiplet linie. Denne søger at dele elementerne ind i to dele, én del, som udspringer af anvisninger udarbejdet i FN-regi, og som således har et globalt sigte; mens den anden del handler om national lovgivning og konsekvenser heraf i forhold til bl.a. CSR. Førstnævnte del er primært baseret på frivillighed, mens der i den anden del er en lang række krav formuleret nationalt enten som egne regler eller på basis af EU-regulering.

I det følgende bliver de forskellige elementer beskrevet.

FN’s verdensmål

Verdensmålene består af i alt 17 mål – og hele 169 delmål – som handler om at løse mange af klodens største problemer inden 2030. De blev vedtaget i 2015 og erstatter FN’s tidligere formulerede udviklingsmål. De hidtidige udviklingsmål var fokuseret på de fattigste lande, mens de nye mål er for alle lande og principper om bæredygtighed indgår direkte eller indirekte i alle målene. Verdensmålene, se figur 1, kaldes på engelsk Sustainable Development Goals og omtales i det daglige som SDG’erne.

Tabel 1: Overblik over FN’s verdensmål.

Ordet ”bæredygtig” er medtaget i 9 af 17 mål og viser, at begrebet bæredygtighed opfattes bredere end alene det miljømæssige. Man taler gerne om bæredygtighed måde i en miljømæssig, social og økonomisk kontekst. I tabel 1 kan det ses, at bæredygtighed bl.a. sættes i sammenhæng med produktion og (for)brug af ressourcer, som er centralt for langt de fleste virksomheder, så deres ageren er yderst centralt for at opnå mange af verdensmålene. Særlig centralt står måske mål 12: ”Sikre bæredygtige forbrugs- og produktionsformer”.

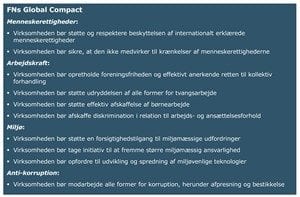

FN’s Global Compact

FN’s Global Compact indeholder 10 principper for samfundsansvar og bæredygtighed. De bygger på internationalt anerkendte konventioner om menneskerettigheder, arbejdstagerrettigheder, miljø og anti-korruption. Alle kan lade sig inspirere af de 10 principper, men virksomheder kan også vælge at tilstutte sig FN’s Global Compact. Januar 2019 har 373 danske medlemmer, heraf 148 virksomheder og mange af disse er store, kendte danske virksomheder på tværs af service og produktion.

Virksomheder, der er tilsluttet Global Compact, forpligter sig til at gøre de 10 principper, jf. figur 2, til en del af deres forretningsaktiviteter og til at rapportere til Global Compact om indsatsen. Rapporteringskravene afhænger af virksomhedens størrelse, således at små virksomheder også kan overkomme at deltage.

Tabel 2: FN’s Global Compact principper.

Den formulering, som FN’s Global Compacts principper har, betyder at de bedst kan inspirere og påvirke virksomheders værdier og forskellige typer af politikker, og kræver noget mere for at blive så konkrete, at der kan handles på dem. Verdensmålene er med det store fokus på bæredygtighed med til at operationalisere Global Compact principperne om Miljø, Menneskerettigheder og Arbejdstagerrettigheder.

CSR – Corporate Social Responsibility

Det kan være værd at overveje om FN’s Verdensmål og Global Compact kan integreres med det CSR-arbejde, som virksomheden måske allerede udfører enten frivilligt eller som følge af krav fra årsregnskabsloven. En sådan integration kan på sigt medføre, at alle virksomheder arbejder i samme retning til gavn for den globale udvikling.

Koblingen mellem CSR i Danmark og FN’s Global Compact eksisterer faktisk allerede, hvilket bl.a. ses af den nationale handlingsplan om CSR fra 2012, hvor danske virksomheder opfordres til at demonstrere ansvarlig forretningsledelse og anvende internationalt anerkendte retningsliner for udvisning af samfundsansvar, såsom FN’s Global Compact og FN’s retningslinier om menneskerettigheder og erhvervsliv.

På Selskabsstyrelsens side www.samfundsansvar.dk beskrives det som, at ”Virksomheders samfundsansvar [CSR] handler både om at skabe gennemsigtighed om virksomheders positive værdiskabelse i form af størst mulig fælles værdi for virksomhedens ejere/aktionærer og øvrige interessenter samt for samfundet som helhed (shared value), og om at minimere aktuelle og potentielle negative påvirkninger, der også kan udspringe af virksomheders beslutninger og aktiviteter.”

Konkret skal virksomheder anlægge et indefra-og-ud-perspektiv og beskrive, hvordan virksomhedens aktiviteter påvirker samfundsmæssige forhold som bl.a. miljø, klima, menneskerettigheder. Dette handler således om, at virksomheder er bevidste om, hvad den samfundsmæssige konsekvens af deres handlinger er. Imidlertid er det i udgangspunktet frivilligt, om man ønsker faktisk at arbejde aktivt med samfundsansvaret, ved f.eks. at øge den samfundsmæssige værdi af det, som virksomheden laver, eksempelvis via mere bæredygtige produktionsformer.

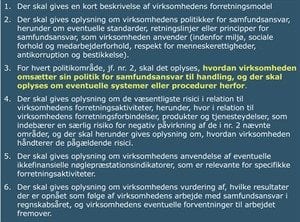

For de største danske virksomheder har det siden 2009 været en pligt at redegøre for deres arbejde med samfundsansvar (CSR) og over nogle lovgivningsmæssige iterationer er der nu pligt for alle virksomheder ned til ca. 250 medarbejdere om at arbejde med samfundsansvar efter helt samme anvisninger, som de allerstørste danske virksomheder og statselskaber har.

Det er årsregnskabslovens §99a, som beskriver kravene, som i er gengivet her i en af forfatteren redigeret form (baseret på stk 2), se tabel 3.

Tabel 3: CSR krav baseret på årsregnskabslovens §99a.

Endelig anføres i stk 3, at såfremt virksomheden ikke har formulerede politikker, skal grundene til dette angives.

Den skærpelse, som mindre virksomheder oplever fra årsregnskabet fra 2018 handler bl.a. om, at man skal beskrive eventuelle miljørelaterede politikker og at krav om analyse af risici øges.

CSR-lovgivningen angiver således en ret klar ramme for samfundsansvar og de relevante temaer, med ganske klare forventninger til, at der faktisk sker handling (jf. den med gul fremhævede tekst). Hvilket ambitionsniveau og hvor fokus skal ligge, synes i høj grad stadig at være op til virksomhederne.

I forhold til navnlig miljømæssig bæredygtighed synes Verdensmålene at være oplagte at tage udgangspunkt i eller i det mindste skele til i CSR-arbejdet, og navnlig hvis virksomheden er international kan det være en fordel at bruge verdensmålene som rettesnor, da de jo er fælles globalt.

Regulering – når frivilligheden ikke slår til?

Der er således masser af gode hensigter i såvel FN’s aftaler som CSR. Ligeledes er der masser af materiale og metoder til at operationalisere det. Alligevel er der f.eks. alvorlige miljømæssige udfordringer og masser af globale eksempler på at slaveriet godt nok er ophævet, men der findes andre konstruktioner, som kommer ganske tæt på. Så der skal nok mere til før de gode hensigter for alvor slår igennem.

I Den Danske Ordbog defineres regulering som ”(løbende) tilpasning af noget i forhold til de foreliggende omstændigheder, ønsker, behov el.lign” og ”kontrol af noget ved hjælp af regler eller love”. Regulering kan komme til udtryk i bl.a. love, bekendtgørelser og cirkulærer eller som med GDPR en EU forordning. Det opstår gerne, når der er behov for en ændret adfærd som følge af nogle omstændigheder, som er gået hen og blevet uacceptable.

De sidste 10 års regulering af banksektoren er et meget konkret eksempel på, hvordan det har været nødvendigt med lovgivning for at dæmme op for korruption og hvidvask. Her gjorde sektorens virksomheder det ikke godt nok. På samme måde bliver andre sektorer påvirket af sektorspecifik regulering, for at sikre en passende adfærd.

Måske er GDPR et godt eksempel på en bredt favnende, men stadig målrettet regulering, der beskytter menneskers ”digitale” privatliv, fordi den forretningsmæssige brug af digitale personoplysninger havde nået et omfang og nogle former, som på sigt kan være meget skadelige ved f.eks. læk af oplysninger. Her har man fra EU’s side taget alvorligt fat og lavet en forordning, som har implikationer for langt de fleste virksomheder, og som har kostet rigtig mange interne udviklingstimer og eksterne konsulenthonorarer. Trods dette, er der de fleste steder er der et stykke vej igen, før man med de nuværende løsninger er nået i mål med intentionerne bag GDPR.

Inden for det miljømæssige område har der været forskellige regler for affaldssortering for private, og nogle kommuner skærper igen fra januar 2019 affaldssorteringen. For at nå eventuelle mål om genanvendelse kan det være nødvendigt med en finere sortering end i dag såvel privat som i virksomheder. Det kunne være et område, hvor der inden for de kommende år vil komme en yderligere regulering. REGA (en sammenslutning af restauratører) er, som tidligere nævnt selv gået foran og har etableret et projekt, hvor man ønsker at løfte bæredygtigheden, f.eks. ved at reducere madspild og bedre genanvendelse af affald, hvilket følgelig kræver en bedre affaldssortering.

Brug verdensmålene til at konkretisere arbejdet med CSR

Verdensmålene kan anvendes til at drive relevante CSR-aktiviteter. Til dette formål er der udviklet en model, som er vist i figur 2 (”Kom i mål med SDG’erne” (Birgitte Kofod Olsen) i bogen Klimaledelse).

Figur 2: Model for implementering af verdensmål.

Procesmodellen er bygget op omkring fem trin. Idéen er, at man gennemgår alle trin i forhold til alle 17 mål. I det følgende er processen eksemplificeret ved miljø- og klimaindsatsen.

- Forstå verdensmålene. Første trin bruges til at sætte sig ind i indholdet af de enkelte mål og de tilhørende delmål og så sætte dem i relation til sin virksomhed. Enten som en positiv business case, dvs. en afdækning af, om ens produkter og services kan bidrage positivt til at opfylde nogle af målene inden 2030. Eller som en risiko, der kan påvirke miljø og klima negativt samt de mennesker, der bor i områder, hvor ens produktion er placeret, eller produkter sælges. Det udgør derfor også en økonomisk risiko, der er relevant for forretningen. I denne proces indtænkes også virksomhedens samfundsansvar: Hvad er ambitionen? Hvad er behovet og forventningerne i det omgivende samfund til vores miljø- og klimapåvirkning og vores indsats?

- Definer prioriterer. Herefter skal der styr på værdikæden. Det kræver en kortlægning både af påvirkninger på miljø og klima internt i virksomheden og i leverandørkæden. Leverandører og deres underleverandører bør derfor inddrages i dialogen, så man opnår mest mulig viden om deres ressourceforbrug, affaldshåndtering, påvirkning på biodiversitet og habitater, udslip af CO2 og andre drivhusgasser. På baggrund af kortlægningen foretages en væsentlighedsvurdering og prioritering, der tager afsæt i de største risikoområder og de bedste muligheder for positiv effekt på mål 6, 7, 9, 11, 12, 13, 14 og 15.

- Sæt mål. Med kortlægningen og væsentlighedsvurderingen fra trin to kan man nu definere de verdensmål, der er relevante at have med i en CSR-strategi. En vigtig del af denne proces er at undersøge, hvilke af de enkelte verdensmåls delmål, der er relevante i virksomhedens kontekst, og som kan omsættes til konkrete aktiviteter. Det er også i denne proces, der skal vælges KPI-er, der er egnede til at gøre den konkrete indsats målbar og samtidig synliggøre virksomhedens ambitionsniveau for CSR-indsatsen

- Integrer. Herefter skal arbejdet med at eksekvere på de valgte verdensmål og delmål forankres i virksomheden. Opgaverne vil typisk skulle integreres i flere funktioner, fx udvikling og produktion, i bygningsdrift og vedligehold, i indkøbsfunktionen, i HR, som fx kan fremme bæredytig persontransport, og i kommunikation for at gøre indsatsen til en del af virksomhedens image og fortælling. En anden opgave ligger i at indgå i dialog og partnerskaber for at realisere de planlagte indsatser, fx med lokale samarbejdspartnere, interesseorganisationer, forskere og myndigheder.

- Rapporter og kommuniker. Indsatsens resultater i form af øget positiv indvirkning og reduktion af negativ indvirkning skal synliggøres. Det gøres effektivt gennem hjemmesider, årsrapporter, CSR-rapporter, sociale medier og målrettet formidling af gode resultater til kunder, samarbejdspartnere og medierne. Det er en vigtig del af indsatsen at være transparent om både risici og muligheder, så kunder, investorer og andre interessenter kan se, at samfundsansvaret tages alvorligt og medvirker til en sund og økonomisk bæredygtig forretningsdrift.

Verdensmålene – frivillighed eller tvang?

Virksomheder har i dag muligheden for at:

- Tilslutte sig FNs Global Compact.

- Vælge relevante verdensmål og lade dette drive CSR aktiviteterne.

- Løfte samfundsansvar og bæredygtighed op på den strategiske agenda.

Det kan i udgangspunktet synes som en voldsom spændtrøje at give sin egen virksomhed på, som potentielt kan sætte virksomheden bagud i konkurrencen på den korte bane. Men ordsproget ”nød lærer nøgen kvinde at spinne” og historien bag Toyota og Lean indikerer, at knaphed og pres faktisk er rigtig godt for at være nytænkende og innovativ. Flere virksomheder arbejder i dag med de compliancemæssige forhold ud fra en ambition om at skabe konkurrencemæssige fordele ved at være dygtig til det. Noget tilsvarende må formodes at kunne lade sig gøre ved at arbejde med samfundsansvar og bæredygtighed. En undersøgelse fra Morningstar (http://www.morningstar.dk/dk/news/164296/flere-grunde-til-at-investere-b%C3%A6redygtigt-for-europ%C3%A6iske-investorer.aspx/) indikerer, at bæredygtige investeringsfonde er fuldt konkurrencedygtige med traditionelle – i hvert fald i Europa. Så der er indicier for at virksomheder med fokus på bæredygtighed i mindst lige så høj grad som traditionelle virksomheder skaber værdi for deres ejere og øvrige stakeholders.

Det er i artiklen indikeret, at den danske regering har et stort fokus på bæredygtighed og har høje ambitioner, også for at efterleve FN’s verdensmål. Det må derfor forventes, at en utilstrækkelig fremdrift på de valgte indikatorer for Danmark kan føre til forskellige typer af regulering, som virksomheder må efterleve.

Måske endnu stærkere kan forventningerne fra virksomhedens kunder vise sig at blive. Som tidligere indikeret, så synes FN’s Verdensmål at blive stadigt mere kendte og ender måske med at blive et decideret brand, som virksomheder bør være associeret med.

Derfor tegner der sig et billede af at arbejde med bæredygtighed i almindelighed og Verdensmålene i særdeleshed ender med at blive noget, som på overfladen ser ud til at være frivilligt, men som i virkeligheden er en nødvendighed for virksomheder at forholde sig til og handle på.

Læs mere

Erhvervsstyrelsen har oprettet siden www.samfundsansvar.dk , som er et rigtig godt startsted for at læse mere om virksomheders samfundsansvar.

Dansk Industri har på siden www.di.dk/marked/csr/fns-verdensmål samlet viden om FN Global Compact, Verdensmålene såvel som CSR og diverse internationale krav og standarder.

Dansk Selskab for Virksomhedsledelse har på siden www.vl.dk/event/vl-doegnet-2019 lavet en vidensbank, som gør verdensmålene nærværende (scroll ned).

”Kom i mål med SDG’erne” (Birgitte Kofod Olsen) i bogen Klimaledelse.