1stroke har undersøgt de danske organisationers brug af business casen som værktøj til beslutningsgrundlag, styring og realisering af gevinster. Undersøgelsen blev gennemført bl.a. grundet en artikel som forfatteren skrev til dette blad, hvor reviewerne af bladet spurgte til empiriske data bag udsagnene (blad 1 – 2012).

Formålet med denne undersøgelse er at kortlægge brugen af business cases i private virksomheder såvel som offentlige organisationer. Den store forskel mellem de to sektorer er, at staten har indført en obligatorisk model, som skal følges for projekter over 10 mio. kr., hvorimod det i den private sektor er virksomhedsspecifikt. Spørgeskemaet var derfor målrettet hver af de to sektorer, da der er forskellige problemstillinger.

Undersøgelsen belyser, hvorvidt business casen er det svage led i forbindelse med realisering af gevinster – eller om det svageste led vil være et andet sted. Undersøgelsen fokuserer på, hvor effektiv business casen opleves at være – og om de skabeloner og værktøjer, som stilles til rådighed har været til nytte, gavn eller en hæmsko.

Med undersøgelsen ønskede vi at afdække følgende:

- Hvor mange anvender business cases igennem hele projektets levetid?

- Hvilke primære gevinster fokuseres der på i business cases.

- Hvordan anvendes skabeloner og processer i forbindelse med opstilling og realisering af business cases? Dette anskues både over tid og kvaliteten af værktøjerne.

- Hvad er opfattelsen af en business case – herunder hvordan matcher tidsforbruget med projektets gevinster (evt. det som skal realiseres)?

- I hvor høj grad er de forskellige business cases relateret til virksomhedens strategi?

- Hvad mener virksomhederne, at de kan gøre bedre?

- Hvilke erfaringer har man inden for det offentlige med Finansministeriets business case model og Statens It-råds business case model?

Analysemetoden

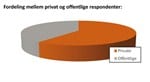

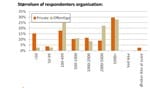

Vi har valgt en metode med analysefase, spørgeskemaundersøgelse og efterbehandling – spørgeskemaet gav over 200 besvarelser. Figur 1 og 2 illustrerer, at der er en ganske god fordeling af virksomheder og organisationer, med en vægtning mod større enheder, der formodes at arbejde med business cases.

Figur 1: Fordeling mellem privat og offentlige respondenter.

Figur 2: Størrelsen af respondenters organisation.

Undersøgelsen blev gennemført med tre hovedfaser:

- Analyse og definition af spørgerammen. Analysen startede i april 2012 med en analyse og udarbejdelse af spørgeskemaet. I den forbindelse gennemførte vi en indledende analyse af brugen af business cases på baggrund af interviews med 20 på forhånd udvalgte deltagere.

- Besvarelse af spørgeskema undersøgelsen. Primo maj 2012 åbnede vi for spørgeskemaet på Surveygizmo.com. Vi fik 222 besvarelser, hvor nogle af dem blev udfylde ”halvt”. Det skyldtes især ét spørgsmål, som af mange blev opfattet ”svært at svare på”. Vi har vurderet, at det var ok at tage de halve besvarelser med, da dette vil sikre et bedre statisk grundlag. Vi vurderer også, at samplet er af en sådan størrelse, at undersøgelsen viser klare tendenser. Spørgeskemaet blev lukket ultimo juni 2012.

- Efterbearbejdning og rapportskrivningen. I spørgeskemaet gav vi mulighed for at respondenterne kunne deltage i et opfølgende møde. Vi fik over 40 positive tilkendegivelser og gennemførte 20 interviews i form af en kvalitativ analyse. Disse interviews blev gennemført august 2012.

Undersøgelsen er delt op i fem temaer – denne artikel gennemgår de 3 af dem (NOTE):

NOTE: De to resterende emner handler om de store forskelle på det offentlige og private samt det offentliges brug af business cases. Disse kan læses på 1strokes hjemmeside.

- Business casen har tre liv – hvordan bliver den brugt? Denne del af undersøgelsen har fokus på hvordan business casen bliver brugt før, under og efter implementeringen. Fokus er både på, hvad gør man, og hvad kan gøres bedre.

- Gevinstpotentiale bliver ikke identificeret – hvor går det galt? Denne del af undersøgelsen har fokus på indholdet i business casene. Der er normalt tre typer af bidrag til en it-business case; 1) reduktion af TCO (total cost of ownership), 2) forbedring af nuværende forretning og 3) tænke helt nye veje.

- Gevinstrealisering mangler – hvad skal der til for, at den kommer med? Denne del af undersøgelsen fokuserer på gevinstrealisering som disciplin. Herunder hvor mange er gode til det? Hvad føler de selv, de kunne gøre bedre? Hvordan skal forankringen være?

Figur 3: Brug af business casen før, under og efter – oversigt.

1) Business casen har tre liv – hvordan bliver den brugt?

En business case har tre liv: Før, under og efter implementeringsprojektet. Undersøgelsen viste, at pusten tabes undervejs, således at business casen bliver brugt i forbindelse med bevillingen, men så mistes interessen for business casen, se figur 3.

Business case som begreb og værktøj er kendt, men bliver mest brugt i forbindelse med investeringsanmodningen. Kun 30% tilkendegiver, at de bruger modellen helt. Delvis brug sker hos langt den største del af respondenterne, og efterfølgende interview viser, at det er bl.a. projektets størrelse (typisk det offentlige) eller behovet for et beslutningsoplæg (typisk det private), som bestemmer, om der udarbejdes en business case eller ej. Kan man undgå business casen, så gør man det. Mange føler, at de mangler at se en business case virke for alvor.

Hvis man bruger business casen aktivt under selve implementeringsprojektet, er det primært til prioritering af ressourcer og prioritering projekterne i mellem. Få bruger det ”helt”, og størsteparten ”bruger det delvist”. Mange af kommentarerne viser, at business casen for det private går meget på prioriteringen af ressourcer, hvor det offentlige har mere fokus på gevinstrealiseringen. Måske kan den offentlige model tilskrives dette, da der skal ske en gevinstopfølgning jf. modellen og dens skabeloner.

Kommentarerne til denne fase tyder også på, at business casen bruges til at få midler til gennemførelsen.

Gevinstrealiseringen halter generelt hos alle. Således er der kun 30%, som mener, at de gør, hvad de kan for at realisere gevinsterne. Virksomhederne peger på, at de skal være bedre til at få lederne til at realisere gevinsterne. Der mangler en forankring mellem det, som står i business casen og adfærden, når implementeringsprojektet har leveret deres del. Her er inkludering af indholdet i business casene i direktører og leders personlige mål en måde for at sikre denne forankring, mener respondenterne.

Den svarmulighed med næstflest markeringer er at blive bedre til at estimere gevinster og omkostninger. Meget tyder på, at læringen i forbindelse med de opstillede resultater ikke sker. Der skal derfor skabes en kultur omkring at få de realiserede gevinster holdt op i mod de lovede gevinster – uden at det giver udfordringer i forhold til performancebedømmelse og karriere. Efterfølgende og fortrolige interviews har givet en fornemmelse af, at man er bange for at estimere gevinster, da man efterfølgende vil blive hængt op på det, og budgettet vil blive reduceret med samme beløb. Interviewene har vist, at reduktion i budgetterne har været den primære måde at sikre gevinsterne dvs. pisk, hvor der har været meget få gulerødder, når der realiseres gevinsterne. Undersøgelsens anbefalinger til bedre brug er sammenfattet i figur 4.

Figur 4: Anbefalinger til bedre brug af business cases.

2) Gevinstpotentiale bliver ikke identificeret – hvor går det galt?

Potentialet bliver generelt ikke identificeret. Der er normalt tre typer af bidrag af gevinster til business cases, her med udgangspunkt i typiske it-business cases:

Optimering af IT omkostninger

Denne gruppe af gevinster indeholder de besparelser, der er relateret til IT omkostningerne, og som man kan opnår, ved at gennemføre projektet. I størsteparten af projekterne er dette ikke en del af den oplyste gevinst. Det har vist sig i f.eks. implementeringer af nye ERP-systemer, hvor de årlige omkostninger efterfølgende er øget. Der er et behov for at gentænke dette, så en del af gevinsterne også kan hentes her.

Gevinster som følge af procesforbedringer

Denne gruppe af gevinster indeholder de besparelser, som er relateret alene til procesbesparelser. Der er to udfordringer her:

- Udskiftning fra et ERP-system til et andet vil normalt ikke give de store procesbesparelser – og slet ikke hvis der gentagne gange har været optimeret i LEANs tjeneste.

- Procesbesparelser får først rigtig effekt, hvis der sker mandskabsreduktion.

Derfor skal man være helt spids på, hvordan procesbesparelser indregnes i business casen og med hvilket økonomisk bidrag.

Gevinst som følge af indførelse nye forretningsmodeller

Denne gruppe af gevinster indeholder de positive gevinster og besparelser, som følge af at forretningsmodellen ændres radikalt.

Undersøger viser, at det er her hvor pengene er, men det typisk ikke har det største fokus. Enten fordi man ikke har visioner i projektet – eller adgang til dem med visionerne.

Der er fare ved at fokusere på procesbesparelser alene, og så skal de rigtige skrive business casen. Der er mange grunde til, at potentialet ikke bliver identificeret – og dermed heller ikke realiseret. Dette tema understreger to udfordringer.

1) Det er de forkerte, som skriver business casen – dermed går en masse tabt

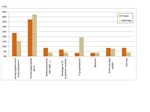

Kun ca. hver fjerde business case bliver skrevet af styregruppeformanden selv, jf. figur 5.

Figur 5: Svar på spørgsmålet ”Hvem skriver typisk business casen i jeres organisation?” Martin til Thomas, jeg ved ikke om det var en god idé, men nu kan du se hvad du syntes.

Det er god latin i business case skolen, at det er styregruppeformanden, som udarbejder business casen. I praksis sker det, at det bliver dennes projektleder, som er pennefører. Det er der i princippet ikke noget galt med, men en af de største udfordringer er netop, at der opstår et hul i kommunikationen mellem styregruppeformanden og projektlederen. Helt galt går det, når gevinstejeren (og helt generelt når der er flere gevinstejere) ikke er den samme som styregruppeformanden.

Med andre ord – det er set så mange gange, at business casen ikke indeholder de rigtige bidrag. Enten er bidragene forkerte, for mange eller for få. Dermed bliver bidragene også estimeret forkert, da dem, som skal realisere det, ikke er med til at estimere.

Specielt det offentlige har angivet forfatteren af business casen til at være It-projektlederen. En af grundene til dette forhold er måske, at business casen endnu ikke er et styringsværktøj, som er forankret i forretningen, men noget som man skal lave – og så lander aben hos it-projektlederen for ellers kommer projektet ikke i gang.

Figur 6: Fordeling af gevinster.

2) Business casen – og især business casen i det offentlige – er baseret på procesforbedringer.

Undersøgelsen viser, at langt størsteparten af gevinsterne er baseret på procesforbedringer, jf. figur 6.

Det er der ikke noget galt i. Det er bare utroligt sjældent, at man har taget konsekvenserne af en realiserbar procesbesparelse. For at dette får en regnskabsmæssig gevinst, kræver det, at der bliver reduceret i antallet af årsværk. I enkelte tilfælde kan der være en besparelse ved at nedbringe overarbejdsbetalingen eller brugen af vikarer. Det hører snarere til undtagelsen end til reglen.

Der er ingen tvivl om, at det offentlige har brug for at identificere en række procesbesparelser, da deres ønske om øget digitalisering er med til at give en række procesforbedringer. Disse procesforbedringer er i en række tilfælde også meget nødvendige for det offentlige, da arbejdsstyrken til at løse opgaverne er nedadgående.

I figur 7 er nogle af udfordringerne ved identificering af gevinstpotentiale beskrevet sammen med tilhørende anbefalinger til forbedringer.

Selv med bedre beskrivelser af gevinstpotentialet i business cases, skal gevinsterne også høstes. Næste afsnit dækker denne problematik.

Figur 7: Anbefalinger til forbedring af beskrivelsen af gevinstpotentialet i business cases.

3) Gevinstrealisering mangler – hvad skal der til for, at den kommer med?

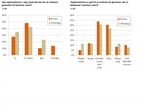

Der er ikke mange, som gør nok ved gevinstrealiseringen. Kun ca. hver tredje mener, de gør alt, hvad de kan for at realisere gevinster. Der er et kæmpe potentiale, se figur 8.

Det offentlige og det private er lige gode til at realisere gevinsterne – ifølge dem selv. Dette er dog begrænset til en lille og nærmest eksklusiv skare. Det er kun hver tredje, som vurderer, at de gør, hvad de kan for at realisere gevinsterne af deres projekt.

De efterfølgende interviews viser, at endnu færre arbejder systematisk med realisering.

Pilen peger også på ledelsen. Respondenterne syntes, at direktører og chefer skal holdes op på det lovede i business case, jf. figur 9.

Det offentlige og private er enige om, at de kan gøre følgende bedre (i prioriteret rækkefølge):

- Inkludere realisering af gevinster som personlige mål for direktører og chefer.

- Blive bedre til at lære af både omkostningsestimater og estimerede gevinster.

- Mere fokus på synlig og standardiseret rapportering.

Det ses også, at der er ikke så mange, som angiver ”Lad økonomifolkene skære i budgetterne …”, som noget de vil fokusere på for at blive bedre til gevinstrealisering.

Hvis der blot sker en beskæring af budgettet, kan man tabe selve forandringen på gulvet. Hvis man derimod har fokus på, hvad der skal forandres og ved, hvad der driver den regnskabsmæssige effekt, så bliver gevinsterne også tydelige i forretningen. Og samtidig sker der en forandring i regnskabet, en sammenfatning af anbefalingerne findes i figur 10.

Figur 8: Svar på spørgsmål om man gør nok for og er gode nok til gevinstrealisering.

Figur 9: Svar på spørgsmålet ”Hvad kan organisationen primært gøre bedre”.

Konklusion

Den overordnede konklusion af undersøgelsen er: ”Der er et kæmpe potentiale for brugen af business cases i alle tre faser af business casens liv”.

Business casen som begreb og værktøj er kendt, men bliver ofte kun brugt i forbindelse med investeringsanmodningen. Kun 30% tilkendegiver, at de bruger modellen gennem hele projektforløbet. Mange føler ikke, at de har set en business case virke for alvor. Og man undgår helst business casen. Det er især projektets størrelse (typisk det offentlige) eller behovet for et beslutningsoplæg (typisk det private) der bestemmer, om der udarbejdes business case.

- Projekternes gevinstpotentiale bliver ikke identificeret i mange projekter. Der er mange grunde til at potentialet ikke bliver identificeret – og dermed heller ikke realiseret. Dette tema understreger to udfordringer: Det er de forkerte, som er involveret og tager ejerskab af business casen – dermed går en masse tabt.

- Business casen – og især business casen i det offentlige – er baseret på procesforbedringer. Størst gevinstpotentiale opnås, når projektet bidrager til forandring af forretningen.

Gevinstrealiseringen halter generelt. Således er der kun 30%, som mener, de gør, hvad de kan for at realisere gevinsterne. Virksomhederne peger på, at de skal være bedre til at få lederne til at realisere gevinsterne. Der mangler en forankring mellem det som står i business casen og adfærden, når implementeringsprojektet har leveret sin del. Inkludering af indholdet i business casene i direktørers og lederes personlige mål er en måde at sikre denne forankring.

Det er positivt at se, at kun få angiver beskæring af budgetter som et middel til at sætte fokus på gevinstrealisering. Hvis der blot sker en beskæring af budgettet, så kan man tabe selve forandringen på gulvet. Har man derimod fokus på, hvad der skal forandres, og ved hvad der driver den regnskabsmæssige effekt, så bliver gevinsten også tydelig i forretningen.

Både inden for det private og offentlige er man enige om, at business casen er givende også for mindre projekter – og øget tilslutning til projektledelsesstandarder som PRINCE2, MSP og PMI sikrer fortsat udbredelse af business cases og realisering af gevinster for danske organisationer.

Afsluttende er det vigtigt at sige, at også i brug af business cases og deres gevinstrealisering skal en virksomhed eller organisation gennem brug og erfaringsdannelse øge modenheden, dette er forsøgt sammenfattet i figur 11. Her lægges vægt på dimensionerne udviklingsniveau og organisatorisk forankring.

Figur 11: Modenhedsmodel for arbejdet med business cases.

Afsluttende bonusinfo

1stroke er i gang med at gennemføre Business Case Undersøgelse 2013, hvor der bl.a. undersøges, om brugen af business cases og gevinstrealisering afhænger af projekttypen og om der er sket en generel forbedring af brugen af business cases og gevinstrealisering.

Figur 10: Anbefalinger til bedre gevinstrealisering.