Denne artikel tager udgangspunkt i behovet for at kortlægge virksomheden Sealing Systems carbon foot print som grundlag for det grønne regnskab. Diskussionen om klimaforandringer fik endnu et bidrag her midt i marts 2023 med den seneste IPCC rapport (1), hvor det understreges, at klimaforandringerne er menneskeskabte, og hvis vi vil undgå de største effekter af klimaforandringerne, så skal der for alvor ske reduktioner i udledningerne – NU.

Denne artikel tager udgangspunkt i behovet for at kortlægge virksomheden Sealing Systems carbon foot print som grundlag for det grønne regnskab. Diskussionen om klimaforandringer fik endnu et bidrag her midt i marts 2023 med den seneste IPCC rapport (1), hvor det understreges, at klimaforandringerne er menneskeskabte, og hvis vi vil undgå de største effekter af klimaforandringerne, så skal der for alvor ske reduktioner i udledningerne – NU.

IPPC peger også på, at der faktisk er mulighed for at påvirke effekten af klimaforandringerne, hvis vi gør noget nu. Vi kan nok alle nikke genkendende til, at klimaet har forandret sig, og at vi kan se det i vores hverdag, hvor vejret bliver mere og mere ekstremt. Især den ekstremt varme og tørre sommer i 2018 var en øjenåbner for mange danskere (2). Det var formentlig også en afgørende faktor for, at et flertal i Folketinget i 2019 stemte for den klimalov, der siger, at Danmark skal reducere udledningen af drivhusgasser med 70 procent i 2030 i forhold til niveauet i 1990. For vores case virksomhed – Sealing System – betyder det, at de har behov for at handle og finde deres udgangspunkt for en grøn omstilling.

Sealing System er en produktionsvirksomhed, der producerer kundespecifikke, turn-key – pakke- og palleteringsløsninger til flere brancher. Det er en virksomhed i rivende udvikling og den blev kåret som gazellevirksomhed i 2016. I løbet af det sidste halvandet år har virksomheden fordoblet antallet af medarbejdere og tredoblet sin omsætning. Sealing Systems ledelse ønsker at fortsætte denne udvikling og mener, at det i en moderne virksomhed er uundgåeligt at begynde at arbejde med den grønne omstilling. De ved, at bæredygtighed er fremtiden, og at en virksomhed ikke kan overleve i det lange løb uden en bæredygtig profil. En del af kunderne er store produktionsvirksomheder, der selv har arbejdet med bæredygtighed i flere år, og kunder som disse arbejder ikke længere kun med bæredygtighed internt, men begynder også at stille krav til deres leverandører, herunder krav til reduktion af emissioner som CO2. Det er de krav, som Sealing System skal imødekomme, og derfor ser virksomheden et behov for at rapportere og måle sine grønne tiltag. Desuden ved Sealing System, at det kun er et spørgsmål om tid, før de skal betale CO2-afgifter, og inden da vil Sealing System gerne have praktiske erfaringer med at dokumentere deres emissioner, så de kan være på forkant.

Baggrund

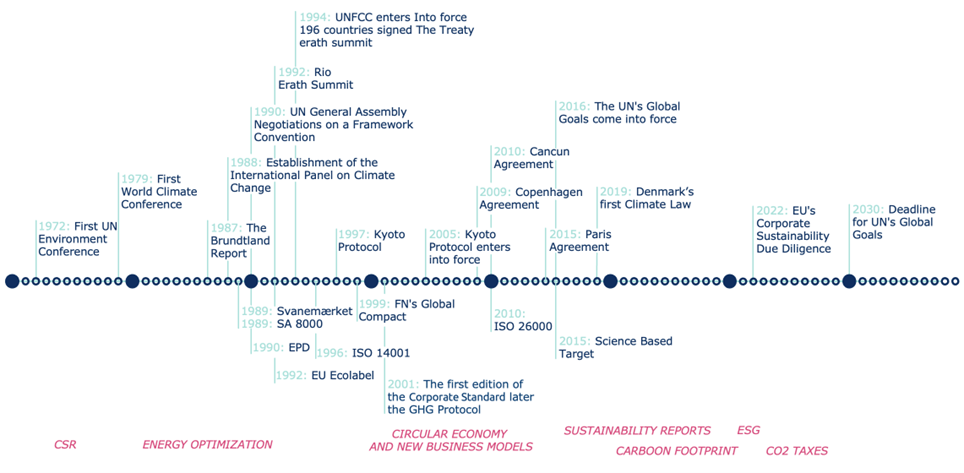

Siden 80’erne er det blevet diskuteret, hvordan vi i fællesskab skaber bedre vilkår for vores planet og vores fælles fremtid. Politikere over hele verden har skabt fælles mål og standarder for, hvordan vi skaber en mere bæredygtig verden. I 80’erne begyndte folk at stille spørgsmålstegn ved antagelsen om, at hensynet til udvikling og miljø var uforenelige, og synspunkter som, at fremtidig udvikling skulle baseres på bæredygtig udnyttelse af naturressourcer, vandt gradvist frem (3). Derfor blev World Commission for Environment and Development oprettet i 1983 af FN. Denne kommission offentliggjorde i 1987 rapporten “Vores fælles fremtid” kendt som “Brundtland-rapporten” (4), der fokuserede på global bæredygtighed. Rapporten gav et omfattende overblik over de største globale miljøkriser og fremsatte forslag til løsning af problemerne. Den satte begrebet “bæredygtighed” på dagsordenen ved at undersøge den forarmelse, der var sket i både menneskeliv og natur, og det blev fastslået, at udviklingen var både uacceptabel og uholdbar. Rapporten definerede bæredygtighed som “Meeting the needs of the present without compromising the ability of future generations to meet their own needs.” (4). Figur 1 viser en tidslinje over tiltag og standarder.

Begrebet bæredygtighed har tre ”bundlinjer” (6): Den økonomiske, den miljømæssige og den sociale (People, Planet, Profit). Det er de tre parametre, som virksomheder bruger som udgangspunkt for deres miljø rapportering og kortlægning af udledninger.

Klik for større billede

Klik for større billedeFigur 1: Tidslinje over politiske tiltag, events og standarder, udviklet for at sikre en bedre fremtid. (5)

Brundtland-rapporten peger på, at klimaændringer skyldes stigning i jordens temperatur, og at den stigning skyldes en større mængde drivhusgasser i atmosfæren, end der naturligt ville forekomme (4). Drivhusgasser er gasser, der bevarer jordens varme og skaber en opvarmning – en drivhuseffekt. Den mest udbredte af drivhusgasserne er CO2, som består af to dele, den naturlige og den menneskeskabte. CO2 er en del af naturens kredsløb. Det frigives, når vi ånder ud, og det nedbrydes af planter, der absorberer det som en del af fotosyntesen. Menneskeskabte drivhusgasser kommer hovedsagelig fra afbrænding af kul, olie og gas, de såkaldte fossile brændstoffer (2). Vi har alle et fælles ansvar for at reducere udledningerne af drivhusgasser, og fokus på klimaregnskaber er et af redskaberne – ”hvis vi kan måle det, kan vi styre, hvordan vi skal påvirke det”.

Greenhouse Gas Protocol (GHG) er rammen for kortlægning af Carbon Footprint

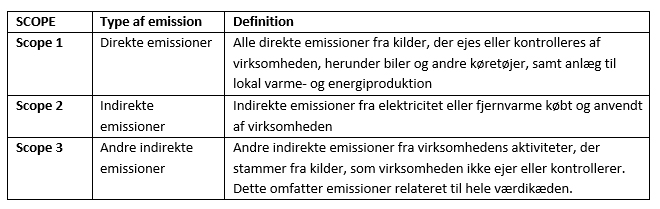

GHG-protokollen er udgangspunktet for alle internationale klimastandarder og den er den internationalt anerkendte standardmetode til beregning og rapportering af drivhusgasser. GHG-protokollen er udviklet som en konsekvens af behovet for en standard for rapportering og et regnskab for drivhusgasser, og den er i dag en samling af standarder og retningslinjer, som virksomheder og organisationer kan bruge som basis for måling og styring af deres drivhusgas emissioner (7) (8). GHG-protokollen indeholder et fælles sprog og regelsæt for, hvad der skal indgå i beregninger af emissioner i en drivhusgaskonto. Rapportering sker ved at konvertere alle virksomhedens udledninger til CO2 ækvivalenter. For eksempel svarer 1 ton methan gas til 25 ton CO2. På denne måde kan alle emissioner omregnes og sammenlignes. Typer af emission grupperes i 3 Scope’s, som vist i tabel 1.

Klik for større billede

Klik for større billedeTabel 1: GHG-protokollen arbejder med tre forskellige områder eller Scope´s, som opdeler mellem direkte og indirekte emissioner (10) (11)

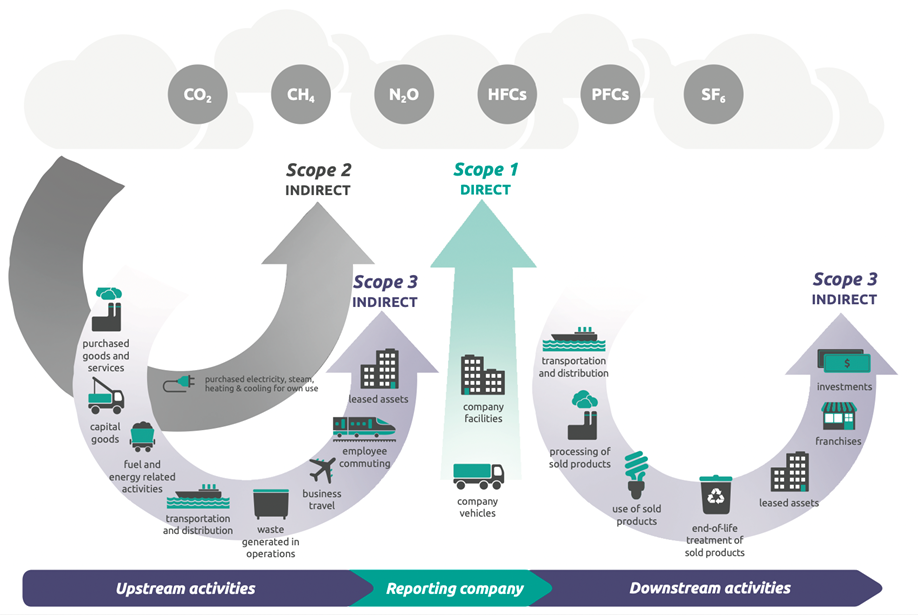

De tre Scope´s kan ses illustreret på figur 2.

Klik for større billede

Klik for større billedeFigure 2: GHG Protokollens opdeling af emissioner i 3 scope´s (12).

For de tre forskellige Scope´s er der definerede regneregler og forudsætninger, der skal tages i betragtning, når klimaregnskabet skal opgøres. For Scope 3 emissioner er der 13 forskellige opgørelsesmetoder, og det er vigtigt at holde sig til den samme metode, så resultaterne kan sammenlignes mellem de forskellige opgørelser.

Case Sealing Systems Carbon footprint

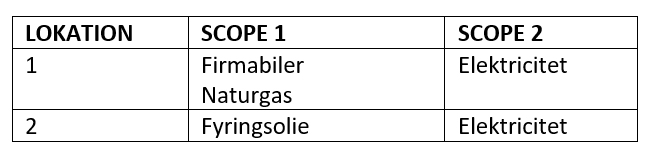

Opgørelse af virksomhedens Cabon Footprint er en kompleks opgave. Der skal tages stilling til, hvad der tilhører Sealing System, og hvilke aktiviteter virksomheden ikke er ansvarlig for. Det første er bygninger. Virksomheden har to lokationer, et hovedkvarter og en produktionsfacilitet. Desuden benyttes der eksterne montører, og det skal besluttes, om emissioner fra deres arbejde, brug af elektricitet hos kunden, kørsel i firmabiler mv, hører til i Sealing System´s regnskab eller hos kunden.

Scope 1 og 2 emissions

Ifølge GHG-protokollen skal alle emissioner i scope 1 og 2 medtages i klimaregnskabet. Derfor skal der indsamles data og emissionsfaktorer for alle emissioner. Alle de emissioner, virksomheden har i scope 1 og 2, er angivet i tabel 2 nedenfor:

Klik for større billede

Klik for større billedeTable 2: Emissioner i Scope 1 og 2 (5)

Emissionerne i scope 3 er frivillige at medtage i klimaregnskabet, og virksomheden skal udvælge de kategorier, der anses for relevante at medtage i regnskabet.

Scope 3 emissions

Dette område er det mest komplekse, fordi emissionerne i Scope 3 kommer fra den eksterne supply chain, kunder og leverandører.

Upstream i virksomhedens supply chain er der ca. 2400 leverandører og et endnu større antal varenumre. En god opgørelse af Scope 3 emissioner er helt afhængig af data fra leverandørerne. Virksomheden har for nuværende ikke nogen krav til leverandørerne i forhold til at levere data til brug for klimaregnskabet.

For at undersøge, om det er muligt at indhente leverandørspecifikke data, gennemførte virksomheden en analyse af top 25 leverandørerne, som blev spurgt om, hvordan de arbejder med bæredygtighed, herunder klimaregnskab, og hvis de ikke gjorde det, havde planer om at igangsætte det (5).

Resultatet af analysen var, at

• 1 ud af 25 leverandører havde data på emissioner for det enkelte produkt (ikke på hele produktporteføljen)

• 3 ud af 25 leverandører havde eget klimaregnskab for Scope 1 og 2, men ingen af dem kunne bidrage med data til at kortlægge Scope 3.

• 4 ud af 25 leverandører havde udarbejdet en bæredygtigheds-/ESG-rapport

• 6 ud af 25 leverandører arbejder med FN’s verdensmål

Ud fra analysen kan det konkluderes, at det er vanskeligt at indhente data fra leverandørerne til kortlægning af Scope 3. Det betyder også, at den leverandørspecifikke metode til opgørelse af miljøregnskabet ikke er mulig, og der skal vælges en anden fremgangsmåde. Efter en gennemgang af de forskellige metoder, defineret i GHG protokollen (7), blev det valgt at ”spend based method” var den eneste mulige metode, fordi der ikke var det nødvendige datagrundlag til andre metoder, selvom ”spend based” er den mest upræcise af de forskellige metoder til opgørelse af Scope 3 emissioner.

Opsummering på Carbon footprint

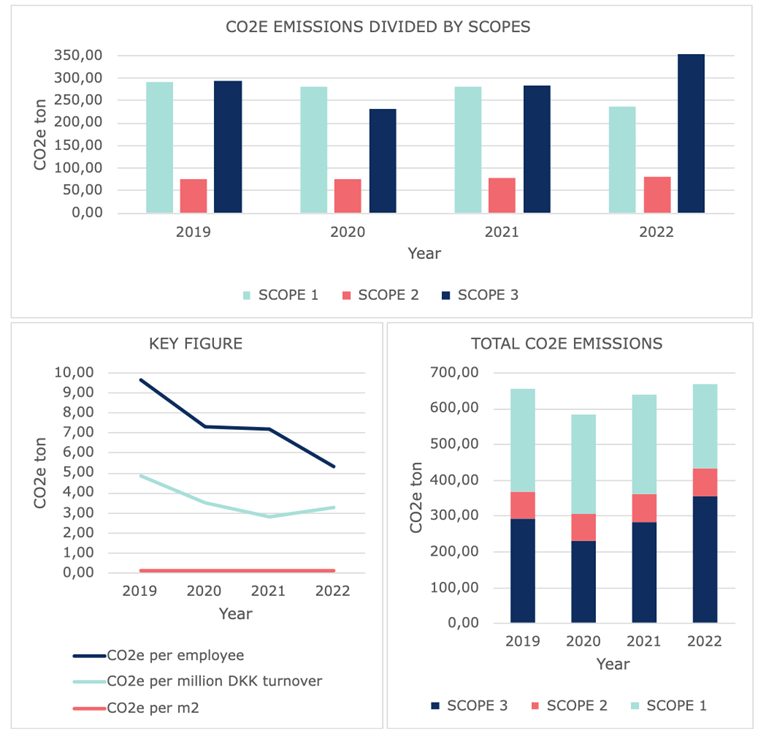

Figur 3 viser at Sealing Systems samlede emissioner har været nogenlunde konstant de seneste år, med et fald i 2020 sandsynligvis på grund af Covid-19, hvor virksomheden, ligesom alle andre, blev påvirket af nedlukningen. Udledningerne er konstante, selvom Sealing System har oplevet, at de næsten har fordoblet omsætningen og antallet af medarbejdere.

Klik for større billede

Klik for større billedeFigur 3: Et overblik over Sealing System’s GHG – klimaregnskab (5)

Virksomheden arbejder med tre forskellige nøgletal, udledning pr. medarbejder, udledning pr. million kr. omsætning og udledning pr. Kvadratmeter. Ved hjælp af disse nøgletal kan udledningerne sættes i perspektiv. Der ses en klar forbedring i udledningerne. På trods af en næsten fordobling i antallet af medarbejdere og endnu større vækst i omsætning har virksomheden formået at holde det samme emissionsniveau for scope 1 og 2.

Virksomheden forventer fortsat at vokse på omsætning og produktionsvolumen. Det vil lede til behov for ekstra plads, både til produktion og administration, og det vil give øget forbrug af varme og elektricitet. Derfor er det vigtigt, at virksomheden fortsat har fokus på at optimere udledningerne, opgjort i klimaregnskabet.

Det, der er svært ved at lave et klimaregnskab

GHG-protokollen (7) har forsøgt at skabe en ”one-size-fits-all-løsning”, som alle organisationer kan bruge. Der opstår dog nogle problemer, når protokollen skal bruges i praksis. Fordi protokollen skal favne alle virksomheder, har det været nødvendigt at skabe forskellige beregningsmetoder.

Et eksempel på en udfordring er fragt, hvor case virksomheden ifølge klimaregnskabet har øget emissionerne fra fragt. Der har i praksis ikke været flere leverancer, men priserne på fragt er steget, og da virksomheden bruger den ”Spend-baserede” metode til at beregne emissionerne på fragt, bliver deres emissioner højere, kun fordi de bruger flere penge på fragt.

Dette eksempel viser, hvor upræcise beregningerne kan være, og at det er vanskeligt for virksomheder at kontrollere, om emissionerne er beregnet korrekt. I tilfældet med case virksomheden straffes de på deres klimaregnskab, fordi priserne på fragt stiger. Den eneste måde, de kan reducere emissionerne på, er ved at bruge færre penge. En yderligere kompleksitet ved at bruge den Spend-baserede metode for fragt er, at de fleste fragtfirmaer ofte fakturerer et højere beløb, hvis en virksomhed ønsker en grøn levering. Derfor er klimaregnskabet ikke gennemsigtigt, og man kan ikke sammenligne virksomheder med hinanden, fordi deres udgangspunkt for at udarbejde regnskabet er forskelligt. Når vi derfor kan se, at det er svært at indsamle data fra forsyningskæden, hvordan kan virksomheder så indberette deres klimaregnskaber på en troværdig måde? Det bliver klimaregnskaber baseret på skøn og overslag i stedet for fakta.

Det er vigtigt, at klimarapportering ikke kun bliver ”endnu en rapport”, men at fokus på CO2 emission og klimaregnskab bliver en anledning til at udvikle nye forretningsmodeller, der udnytter den viden, som opstår, når der indsamles data til klimaregnskabet. Det er vigtigt at forstå virksomhedens supply chain, som dækker Scope 3 emissionerne, og det vil kræve ændringer i forsyningskæderne at kunne levere data og sporbarhed. Som eksemplet fra case virksomhedens top 25 leverandører viser, arbejdede kun få leverandører aktivt med bæredygtighed, og kun én kunne levere data om produkternes livscyklus. De fleste leverandører var motiveret til at igangsætte handlinger for at reducere deres udledninger, dog mere motiveret af stigende priser på el og gas end af et ønske om at være bæredygtige. Derfor er det sandsynligvis gavnligt for klimaet, at der indføres lovgivning på området, og at virksomhederne presses på økonomien – ”money talks” for at sætte gang i skabelsen af datagrundlag for scope 3.

Data tilgængelighed hos leverandører og kunder omkring deres emissioner bliver helt afgørende for troværdigheden af klimaregnskaberne. Der mangler sporbarhed i forsyningskæderne for at kunne få nøjagtige data. Gennem mange år er virksomheder og forsyningskæder blevet mere specialiserede og forsyningskæderne mere komplekse. Derfor er det en vanskelig øvelse at komme til at se, hvilke processer et produkt har været igennem fra vugge til grav (i fremtiden fra vugge til vugge).

Derfor er digitalisering uundgåelig i en bæredygtig transformation. I fremtiden skal vi være i stand til at spore hvert skridt, et produkt tager for at sikre, at produktionen er sket ansvarligt og etisk rigtigt gennem hele forsyningskæden, og for at kunne beregne indvirkningen på jordens ressourcer. Digitalisering til sikring af sporbarhed vil også være med til at sikre, at virksomheder kan stole på de data, de modtager. I dag har virksomheder som case virksomheden ingen chance for at faktatjekke, om de indsamlede klimadata er korrekte.

______________________________________

Referencer

1. IPCC, 2023, SYNTHESIS REPORT OF THE IPCC SIXTH ASSESSMENT REPORT (AR6) tilgængelig her: https://report.ipcc.ch/ar6syr/pdf/IPCC_AR6_SYR_LongerReport.pdf

2. Sønderiis, E., Anthon Andersen, A. & Delbanco, A.-S., 2022. Klimaforandringer. [Online] Available at: https://faktalink.dk/titelliste/klimaforandringer [Accessed September 14. 2022].

3. Kuhlman, T. & Farrington, J., 2010. What is Sustainability?, s.l.: Sustainability.

4. WCED, 1987. Our Common Future. 1st edition red. Oxford, United Kingdom: Oxford University Press.

5. Østergaard, M. A., 2022, Mapping Carbon Footprint at Sealing Systems, Company-Related Project 5, Aarhus University, Department of Business Development and Technology.

6. Amos, A. & Uniamikogbo, E., 2016. Sustainability And Triple Bottom Line: An Overview Of Two Interrelated Concepts, Okada: Igbinedion University Journal of Accounting.

7. Pocknell, L., 2011. GHG Protocol: Looking Back on the Past Twelve Years. [Online] Available at: https://ghgprotocol.org/blog/ghg-protocol-looking-back-past-twelve-years [Accessed 14. September 2022].

8. Greenhouse Gas Protocol, n.d. About Us. [Online] Available at: https://ghgprotocol.org/about-us [Accessed 14. September 2022].

9. Klimakompasset B, n.d. https://klimakompasset.dk/klimakompasset/guides/welcome. [Online] Available at: https://klimakompasset.dk/klimakompasset/guides/welcome [Accessed 20. October 2022].

10. Dansk Erhverv, 2020. Nem Guide til Klimaregnskabet. [Online] Available at: https://www.danskerhverv.dk/siteassets/mediafolder/dokumenter/09-gode-rad-om/klimaguide.pdf [Accessed 2. September 2022].

11. Ranganathan, J. et al., 2004. The Greenhouse Gas Protocol. [Online] Available at: https://ghgprotocol.org/sites/default/files/standards/ghg-protocol-revised.pdf [Accessed 01. September 2022].

12. Barrow, M. et al., n.d. Technical Guidance for Calculating Scope 3 Emissions. [Online] Available at: https://ghgprotocol.org/sites/default/files/standards/Scope3_Calculation_Guidance_0.pdf [Accessed 30. September 2022].

______________________________________

Forfatter: Maria Anholm Østergaard

Maria Anholm Østergaard, Bachelor studerende hos Sealing System, og Studerende på Aarhus Universitet, Global Management and Manufacturing. Uddannet Beklædningshåndværker fra TEKO, samt Designteknolog med specialeretningen Purchasing Management fra VIA Design. Erfaring indenfor tekstilbranchen, supply chain, fremstilling og produktion af tøj, samt erfaring gennem virksomhedssamarbejder indenfor lagerprocesser, produktion og bæredygtighed med særlig fokus på klimaregnskab og CO2e-reduktion. Passion for bæredygtighed virksomhedsledelse og supply chain med tanke for menneske og jord i forretningsudviklingen.

https://www.linkedin.com/in/maria-anholm-østergaard-786021127/

Forfatter: Henning de Haas

Henning de Haas, Lektor, Århus Universitet, Institut for forretningsudvikling og teknologi og ejer af Haas Læring&Ledelse. Erfaringen dækker mange forskellige lederroller og opgaver i en række mellemstore og store danske virksomheder (Bang&Olufsen A/S, LEGO System A/S, AGCO Corp, KK WindSolutions A/S, Vestas Windsystems A/S). Konsulenterfaring som projektleder, facilitator og underviser. Endvidere erfaring med undervisning og forskning på Syddansk Universitet og på Århus Universitet. Fokus er på passionen for mennesker og ledelse i supply chain og operations management, samt de muligheder, som organiseringen giver for mennesker til at lære og udvikle sig. https://www.linkedin.com/in/henningdehaas/